Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения «доходы» , обязаны представлять налоговую декларацию УСН в установленной форме с определенным порядком заполнения. В статье рассмотрена декларация УСН за 2023 год «доходы» : образец заполнения которой поможет избежать ошибок при заполнении декларации.

Форма декларации, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ . Это новая форма , она впервые применяется для сдачи отчетности за 2023 год. Структура формы не изменилась.В бланке изменились штрих-коды страниц, а также форма скорректирована в части сроков уплаты, которые обозначены в форме в сносках к разделам 1.1 и 1.2. Для юридических лиц теперь указано 28 марта вместо 31-го, для предпринимателей — 28 апреля вместо 30-го.

ВНИМАНИЕ: С 01.01.2023 года срок сдачи годовой отчетности по УСН установлен 25 марта — для юридических лиц и 25 апреля — для предпринимателей.

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения. Так, для объекта налогообложения «доходы» заполняются:

- Титульный лист;

- Раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздел 2.1.1 «Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы)

- Раздел 2.1.2. Заполняется только в случаях, если в отношении организации или ИП в соответствии с гл. 33 НК РФ установлен торговый сбор.

- Раздел 3. Заполняется только тогда, когда организация или ИП получали имущество или денежные средства в рамках благотворительной деятельности, целевых поступлений или целевого финансирования

Декларация УСН за 2023 год «доходы»: образец заполнения

В качестве примера представлена декларация для ИП.

В случае организации изменения при заполнении титульного листа следующие: в графах «налогоплательщик» указывается наименование организации и заполняются графы «Достоверность и сведений, указанных в настоящей декларации подтверждаю», а также в графе «по месту нахождения (учета)(код)» указывается код «210».

В рассматриваемом образце заполнения декларации торговый сбор не предусмотрен и имущество (денежные средства) в рамках благотворительности или целевого финансирования не поступали.

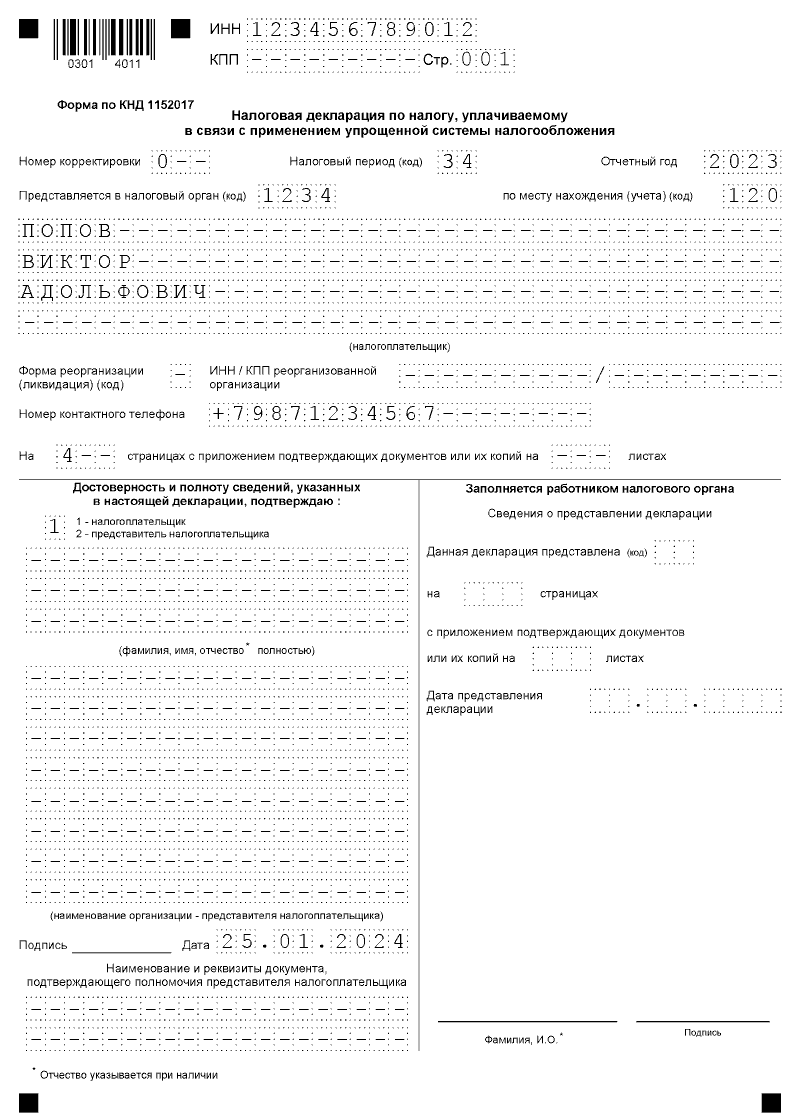

Титульный лист

Сверху титульного листа заполняется номер ИНН и КПП субъекта. Эти данные указаны в свидетельстве, которое было выдано хозяйствующему субъекту на руки при постановке его на учет. Для предприятий код ИНН должен содержать 10 знаков, для предпринимателей — 12. В первом случае в оставшиеся незаполненные строки следует поставить прочерк.

КПП указывают только юридические лица, поскольку у предпринимателей этот номер отсутствует. Рядом с ним вносится номер страницы отчета по порядку, в данном случае 001. Далее указывается номер корректировки. Если отчет в ИФНС отправляется первый раз , то проставляется код «0–». При осуществлении корректировки — следует указывать ее порядковый номер, например, «1–», если корректировка сдается первый раз.

Рядом с помощью кода определяется период, за который составляется и сдается декларация по УСН . Существуют согласно справочнику следующие коды:

- «34» – годовая отчетность;

- «50» – отчетность, составляемая организацией или ип при ликвидации (реорганизации) или закрытии ИП;

- «95» – отчетность, при смене системы налогообложения;

- «96» -отчетность, когда УСН прекращается.

В этой же строке далее отражается год отчетного периода. Ниже с помощью кода нужно указать налоговую инспекцию, выступающую получателем данного отчета, а правее отражается шифром место нахождения. Это поле может принимать значения:

«120» – если отчетность отправляется по жительству ИП;

«210» – если отчет сдается по месту нахождения фирмы;

«215» – если декларация подается по нахождению организации-преемника.

После этого необходимо в четырех строках записать полное наименование фирмы или личные данные в виде Ф.И.О. предпринимателя. В оставшиеся незаполненные клетки следует поставить прочерк.

Если организация прошла реорганизацию, то ниже надо с помощью соответствующих кодов отразить какая была ее форма, а также новые ИНН и КПП юрлица. Далее указывается номер телефона, по которому в случае необходимости инспектор сможет связаться с ним. Ниже на титульном листе отображается количество листов, которые включаются в данную декларацию. Это поле следует заполнять в последнюю очередь, когда вся информация будет уже известна. Здесь же справа указывается количество страниц, приходящихся на приложение к декларации. В случае отсутствия этих данных ставится прочерк.

Если декларацию подает организация в лице руководителя, то в графе также указывается «1», а ниже заполняются строки, где указываются «ФИО» руководителя организации.

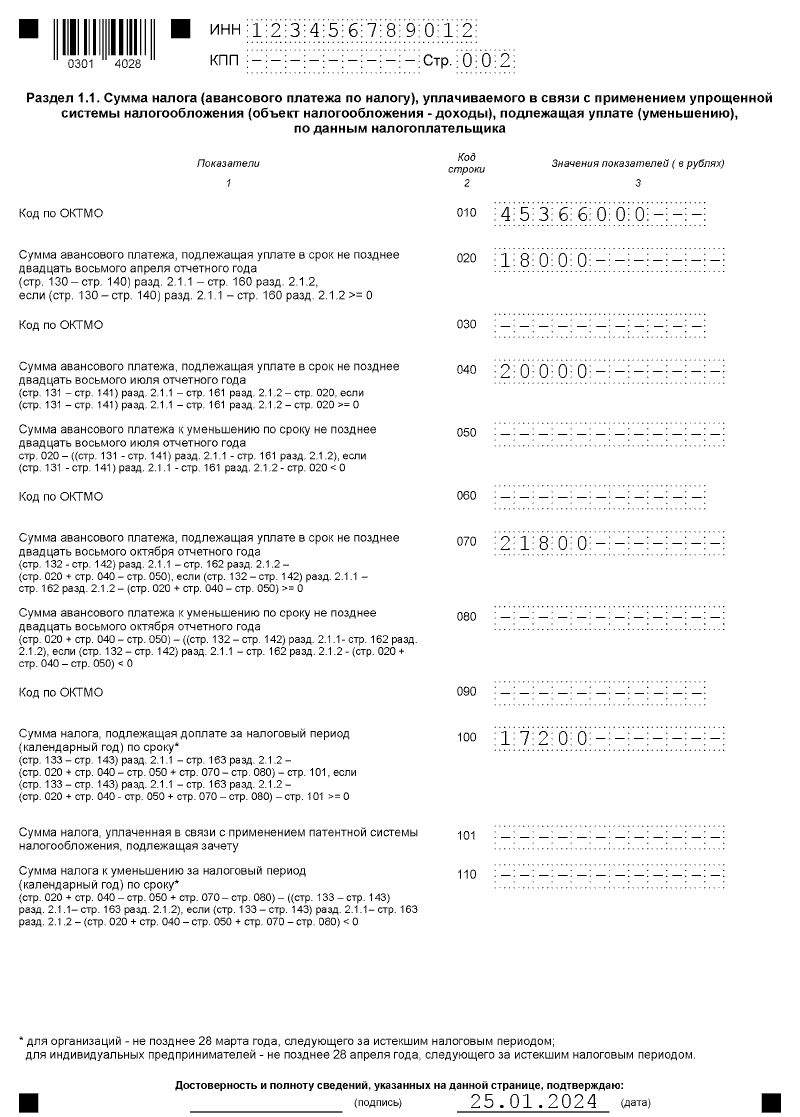

Раздел 1.1

Вверху листа указываются ИНН и КПП (когда он имеется), а также номер страницы в пачке отчета. Строки 010, 030, 060 и 090 должны отражать коды ОКТМО для ИП по месту их регистрации, для фирм – по месту расположения организации. Если ОКТМО в течении года не меняется, то в строках 030, 060 и 090 ставится прочерк.

В обязательном порядке должна быть заполнена только строка 010. Во всех не заполненных клетках надо поставить прочерк.

В графе 020 отражается итоговое значение, полученное при вычитании граф 130 и 140 из раздела 2.1.1. Если в регионе предусмотрен также торговый сбор, то из итогового результата нужно вычесть еще и показатели строки 160 раздела 2.1.2. В строке 020 отражаются только положительные значения платежа.

В конце листа необходимо поставить дату составления документа и подпись ответственного лица.

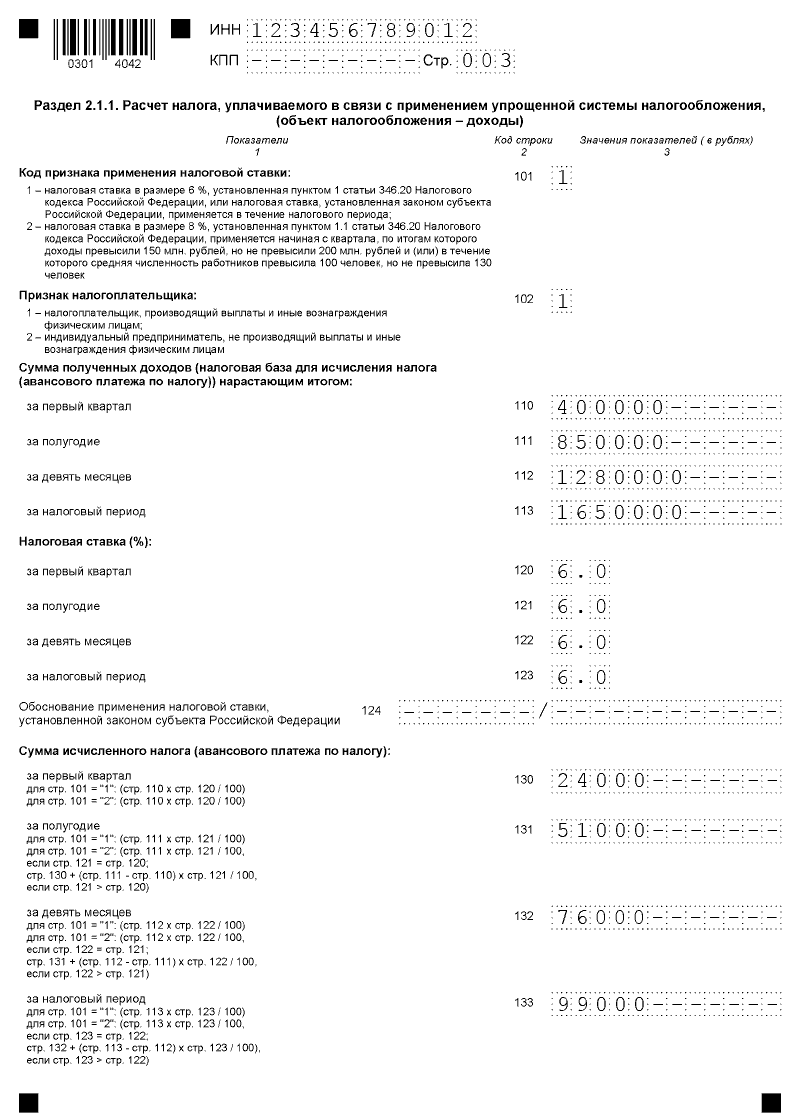

Раздел 2.1.1

Как всегда, вверху листа указывается ИНН и КПП ( КПП для юридических лиц).

В графе «101» указывается код признака применения налоговой ставки. Какой код использовать —указано на бланке.

В графе»102″ указываем признак налогоплательщика. Какую цифру указать — понятно из пояснения на бланке.

В графы 110-113 заносятся доходы нарастающим итогом— 1 квартал, полгода, девять месяцев и полный год.

В графы 120-123 указывается ставка налога, которая использовалась за 1 квартал, полгода, девять месяцев и полный год.

Если ИП применяет пониженную ставку, установленную субъектом РФ, то в строке «124» приводится обоснование применения этой ставки.

В графах 130-133 отражается расчет налога за каждый из периодов. Вычисления проводят по формулам, указанным на бланке формы.

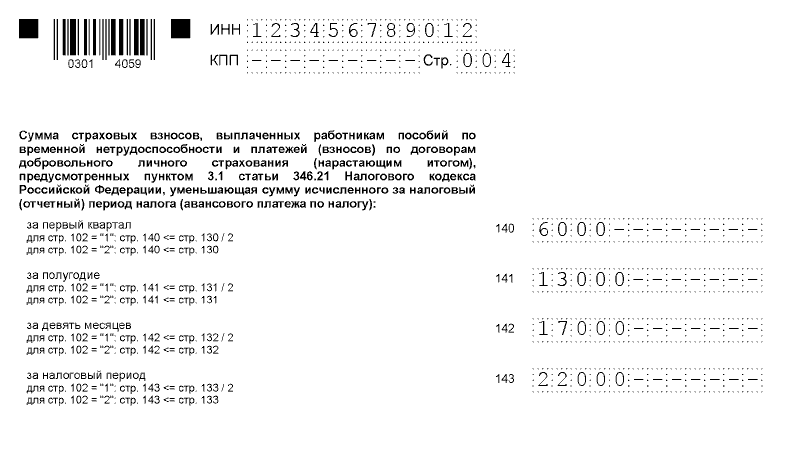

Обращаем внимание на то, что если у налогоплательщика есть наемные сотрудники (т.е. в графе 102 налогоплательщик указал «1»), то его размер вычета не может быть больше половины налога из граф 130-133.