Юридические лица и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны в установленный законодательством срок представить в налоговый орган декларацию по УСН. В зависимости от объекта налогообложения применяется различный состав отчетности. В статье рассмотрена декларация УСН за 2023 год «доходы минус расходы», образец заполнения которой призван помочь при заполнении декларации.

При сдаче налоговой декларации необходимо использовать форму, которая утверждена приказом ФНС от 01.11.2022 № ЕД-7-3/1036@ . Это новая форма , точнее — обновленная. Изменения затронули штрих-коды на форме и сроки уплаты авансовых платежей, которые обозначены в форме. Декларация за 2023 год подается по этой форме.

ВНИМАНИЕ: С 01.01.2023 года срок сдачи годовой отчетности по УСН установлен для юридических лиц — 25 марта, для предпринимателей — 25 апреля 2024 года.

Налогоплательщики, применяющие объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15%, подают декларацию, состоящую из следующих листов:

- Титульного листа

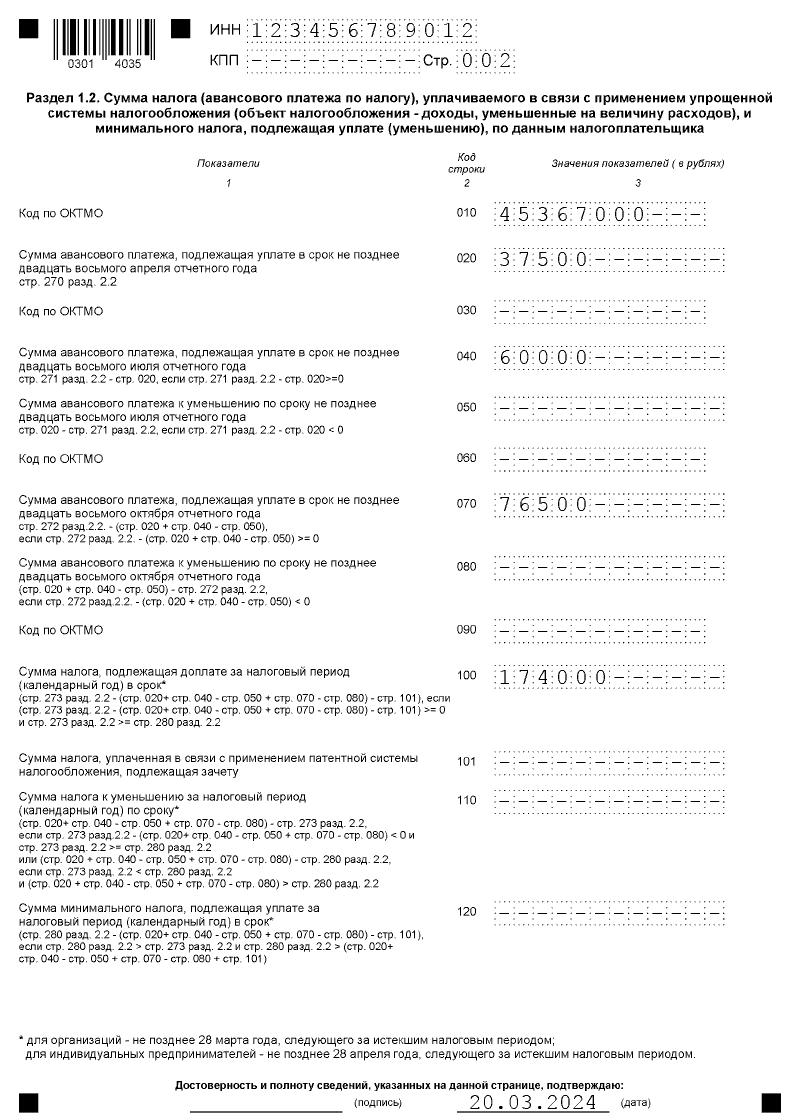

- Раздел 1.2. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

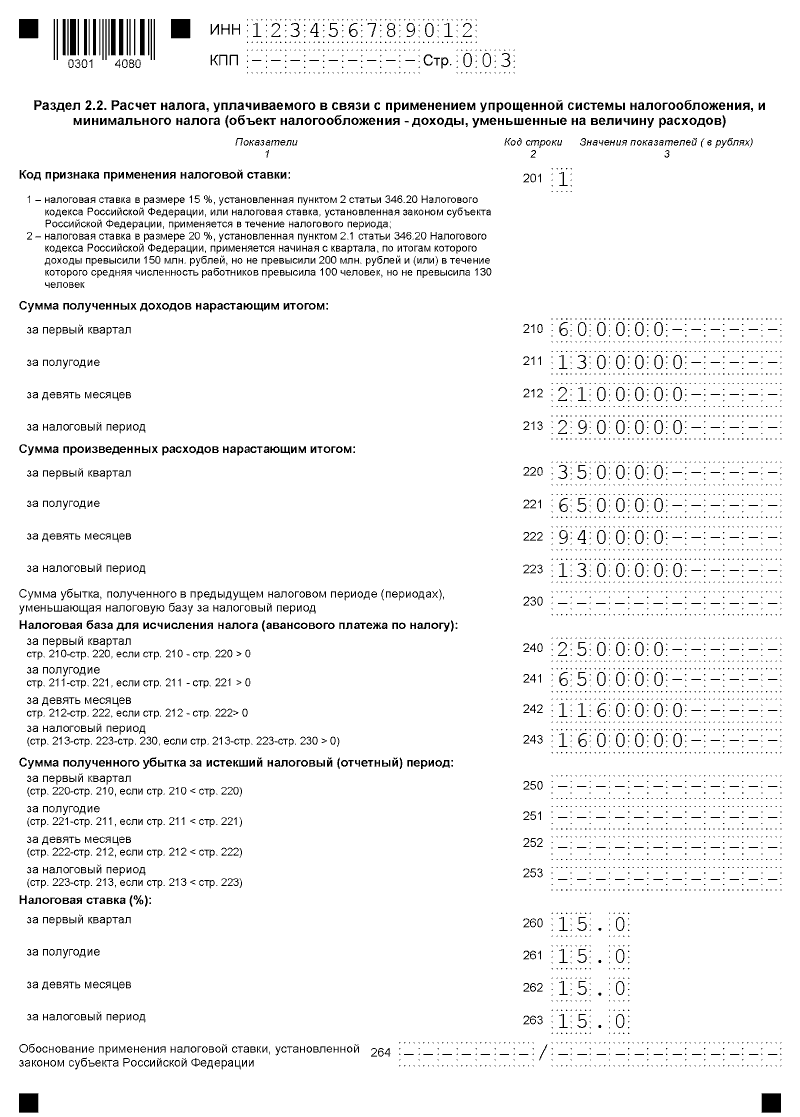

- Раздел 2.2. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)

- Раздел 3. Заполняется ИП или юридическим лицом в случае получения средств целевого финансирования, целевых поступлений и иных средств, указанных в п.1 и 2 cт. 251 НK PФ.

В том случае, если налогоплательщик является плательщиком Торгового сбора, то необходимо заполнять ещё Раздел 2.1.2

Декларация УСН за 2023 год «доходы минус расходы»: образец заполнения

В примере использована декларация для индивидуального предпринимателя.

В случае юридического лица изменения при заполнении титульного листа следующие: в графах «налогоплательщик» указывается наименование организации и заполняются графы «Достоверность и сведений, указанных в настоящей декларации подтверждаю». В графе «по месту нахождения (учета)(код)» указывается код «210» — это код предоставления декларации юридическим лицом по его местонахождению.

См. также: Налоговая декларация по УСН за 2023 год

В рассматриваемом образце (примере) заполнения декларации УСН за 2023 год «доходы минус расходы» торговый сбор не предусмотрен и средства в рамках благотворительности или целевого финансирования не поступали.

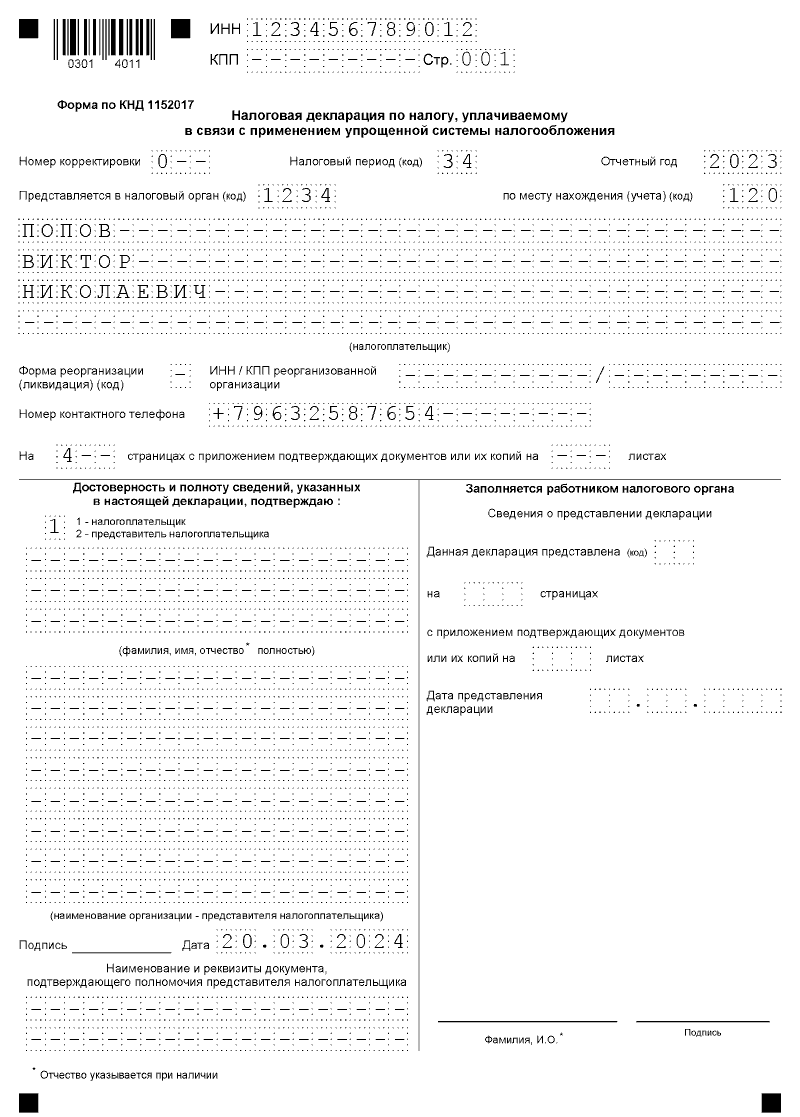

Титульный лист

Заполнение начинаем с указания ИНН и КПП (только для юр.лиц, поскольку у ИП КПП отсутствует). При подаче декларации первый раз, указываем номер корректировки «0—«. Если подаем откорректированную декларацию, то указываем порядковый номер корректировки «1—«, «2—» и так далее в зависимости от числа корректировок.

Поскольку декларация подается за год, то код налогового периода будет «34». Однако, если ИП закрывается или происходит ликвидация (реорганизация) организации, то код будет «50». При смене налогообложения указывается код «95», а при при прекращении использования УСН — «96».

В графе «Предоставляется в налоговый орган» указывается код налоговой инспекции, в которую сдается отчетность. В графе «по месту нахождения (учета)» указывается код «120» если ИП подает декларацию по месту жительства. Организации указывает код «210», если подают декларацию по своему местонахождению. Полный перечень кодов указан в приложении к приказу.

В графе «Налогоплательщик» индивидуальный предприниматель указывает свои Ф.И.О., а организации указывают свое полное наименование.

Далее указываем номер телефона и количество листов декларации.

В колонке «Достоверность и полноту сведений …» предприниматель не заполняет графы «ФИО», т.к. эти данные указаны выше, при условии, что он сам подает декларацию, т.е. в графе «налогоплательщик» указана цифра «1».

Раздел 1.2

В строках 010, 030, 060 и 090 указываются коды ОКТМО места ведения деятельности за каждый квартал года. Обязательным является только заполнение в строки 010. Остальные строки заполняются только в случае, если в течение года происходило изменение адреса деятельности. Если этого не было, то в пустые графы ставим прочерк «—».

В стр. 020 переписывается результат по строке 270 из раздела 2.2.

Результат строки 040 рассчитывается по формуле стр.271- стр.020, при этом значение строк 271 берется из раздела 2.2. При отрицательном результате в строке 040 ставим прочерк, а итог переносим в строку 050 без отрицательного знака.

В строке 070 указываем сумму, полученную после расчета по формуле, приведенной на бланке. При отрицательных значениях ставим прочерк, а значение переносим в строку 080 без отрицательного знака.

Итог стр.100 рассчитывается с использованием формулы, указанной на бланке. При отрицательном значении переносится без знака в строку 110.

Когда в разделе 2.2 результат в строке 280 оказался больше, чем в строке 273, то нужно заполнять строку 120 раздела 1.2. Это значит, что субъект бизнеса обязан выплатить минимальный налог. Для определения его значения нужно применять формулу: стр. 280 — (стр.020+стр.040-стр.050+стр.070-стр.080)- стр.101. Если будет получено минусовое значение, то его без знака переносят в позицию 110.

Раздел 2.2

Заполняем раздел следующим образом:

В строки отчета 210-213 вписываем полученные доходы в порядке нарастания за квартал, шесть месяцев, 9 месяцев, год.

В строках 220 — 223 указываем в нарастающем порядке суммы расходов за рассматриваемые периоды времени. При этом соблюдаем критерии включения расходов согласно налоговому законодательству.

Если за предыдущий период получен отрицательный результат хозяйственной деятельности, то тогда нужно вписать соответствующую сумму в строку 230. Но для этого необходимо соблюдения установленного НК РФ условия — доходы в отчетном периоде должны быть выше произведенных расходов, то есть должна быть получена прибыль.

В стр.240 — 243 происходит расчет налогооблагаемых сумм для определения налога. Значения, указываемые в данных графах, являются результатом вычитания из стр.201-213 сумм отраженных в стр.220-223. Таким образом заполняются эти показатели за квартал, полугодие, 9 месяцев, год.

Обращаем внимание на то, что стр.240-243 должны иметь положительные показатели. Если в результате вычитания итог получает меньше нуля, то есть субъект в текущем периоде получает убыток, то заполнять необходимо соответствующие строки следующего блока.

В строках 250-253 отражают отрицательный результат деятельности и определяю подобным же образом, что и предыдущий блок. Однако данные в них следует указывать, если расходы превышают суммы поступивших доходов.

В строках 260-263 указываем размер ставки налога, применяемой налогоплательщиком согласно действующему региональному законодательству по регулированию УСН на территории данного субъекта. Если регионами не установлена пониженная ставка, то данный показатель должен быть равен 15%.

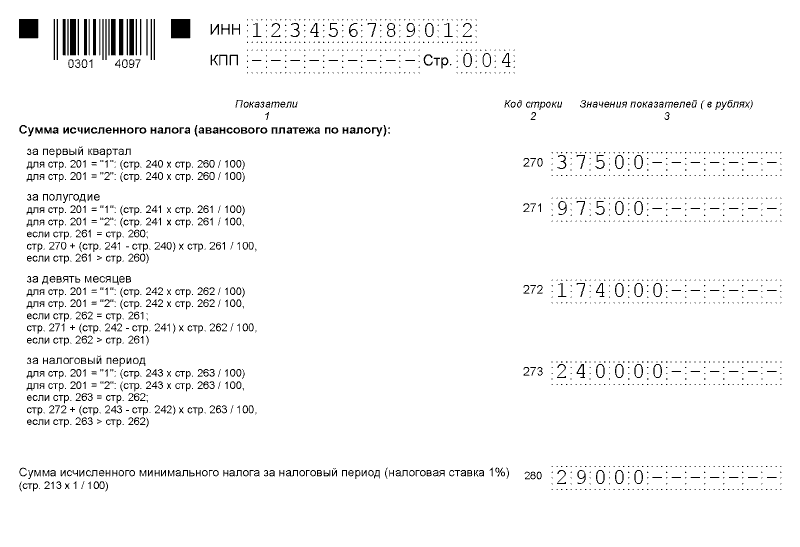

Строки 270-273 содержат значения рассчитанного размера налога в связи с применением УСН. Они определяются произведением значений строк 240-243 на ставки налогов, указанные в строках 260-263.

Далее определяем сумму исчисленного налога за первый квартал, полугодие, девять месяцев и год.

Если в одном или нескольких рассматриваемых периодов был получен убыток, то в соответствующие стр.270-273 ставим прочерк.

Строка 280 отражает расчетный размер минимального налога в связи с применением УСН. Он определяется путем умножением показателя строки 213 на 1%. Его рассчитывать необходимо всегда. Поскольку когда итог позиции 280 больше значения позиции 273, то в бюджет необходимо перечислять минимальный налог.